- 手机:

- 15118774693

- 电话:

- 400-525-3800

- 邮箱:

- 53117741@qq.com

- 地址:

- 佛山市禅城区岭南大道北131号三座1605房

这几年以来外部大环境不好,大家都有目共睹,经济下行,不少企业都受到了波及,于是失业率攀升,也直接导致了很多客户的收入受到了影响。

这样的大环境下,很多买了保险或有意愿想要投保的客户就会开始担心,如果自己降薪或者失业,收入无法保障,交不起保费了,该怎么办呢?

这是一个很现实的问题,就拿储蓄险来说,因为需要一定的时间才能产生收益,所以很多客户的保单都是以“年”为单位,短则几年,长则十几年、二三十年甚至终身交费的都有,那谁又能保证,在漫漫人生路中,一定不会遇到资金链问题呢?

若是客户有“将来交不起保费”这样的担心,作为专业保险业务员的我们,能够为客户做些什么呢?

不可否认的是,受到经济下行的影响,客户存在“交不起保费”这种担忧是完全可以理解的。当遇到担心“交不起保费”的客户时,我们需要让客户知道保费断交的影响,不管是保障险还是储蓄险,都需要按时缴纳保费,否则就会影响享受应有的保障,如果是断交超过一定期限,这份保单就会失效。

其次给客户科普保险设计的基本原则,再站在客户角度为客户提供解决方案,假设真的出现交不起保费的情况,保险公司也有应对的解决办法,下面来看下针对短期资金、中期资金以及长期资金出现问题,分别都有哪些解决措施。

同时,可提供一站式海外证券银行开户、香港身份办理、海外移民,海外房产等资讯。

一般来说,面对是长期缴费保单的客户,保险合同里都会设置宽限期,以防因为忘记或者资金暂时周转不过来,而导致保单失效。

通常情况下,如果客户未在截止日期前完成缴费,香港保险公司会给予客户一个宽限期,一般是30天,最长不超过45天,保单的效力不会受到任何影响。

在宽限期内:保障仍然是存在的;期间一旦发生理赔,保险公司仍然会支付赔偿金,但是会扣除投保人所欠的应缴保费或者保障成本;

根据《保险法》第三十六条规定:被保险人在宽限期内发生保险事故的,保险人应当按照合同约定给付保险金,但可以扣减欠交的保险费。

如果出现重大生活事件,无论好坏,打破原来计划,都可以把保费缴费时间延迟365天。比如结婚,生子,裁员,离婚,搬家等等,并且保单正常生效复利生息。

如果说60天内没有交上保费,则合同进入中止期,期间为2年,在这2年内可以申请合同复效。

两年之内,只要把没交的保费补上,保单的效力还是能够恢复的。保单复效后仅可以维持原保单的现金价值,而且是按被保险人原来的年龄继续交费的。

需要注意的是,保障类的保单,复效后会重新计算等待期,在复效后的等待期内,如果发生了保险事故,保险公司是不会理赔的,这一点需要跟客户明确。

大部分险种的保单都具有保单贷款功能,操作起来也十分简单,由投保人用手中保单的现金价值作为质押物,向保险公司申请贷款,并向保险公司支付相应的贷款利息。

在投保人贷款成功后,保险合同原有的保障效率不会受到影响。万一被保险人出险了,保险公司会按照合同履行,需要注意的是,保险公司给付的赔偿金要扣除借款金额以及相应借款利息。

保单贷款不仅能帮助客米乐M6 米乐平台户解决资金问题,又能维持保险合同的效力,使客户的保障维持稳定。

自动垫交,指在宽限期结束后仍未支付保费,可以利用保单的现金价值去垫付保费,只要保单现金价值大于应交保费,就可由现金价值自动垫交保费,让保单继续有效。等日后资金宽裕时,再把钱还上。

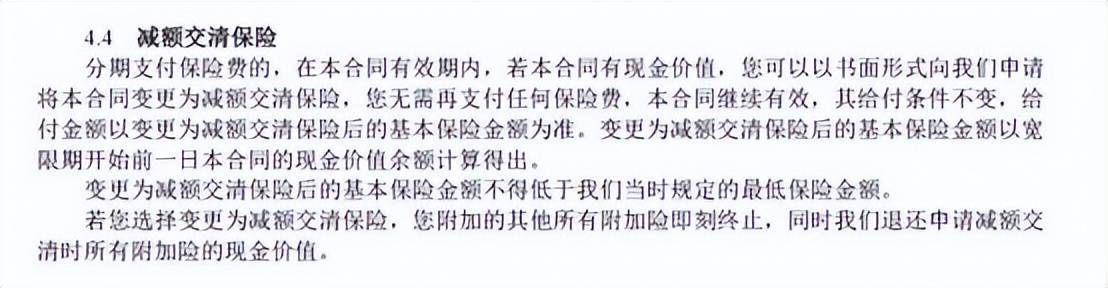

减额交清,是指在保险合同具有现金价值的情况下,还有一种方法,适合于长时间都无法支付剩余保费的客户,前提是保单具有现金价值。

这种方式叫保费减额清缴,它是指在保险合同具有现金价值的情况下,保险公司将扣除欠交保费及利息、借款及利息后的余额,作为投保人一次交清的全部保费,以相同的合同条件减少保额,使保单继续有效。

通俗来说,就是在没有办法继续缴费的情况下,可以将保单的现有现金价值作为保费一次性缴纳掉,余下的保费就不需要再交了,保额会相应降低,保单继续有效。

我们可以用贷款买房来比喻,假设客户贷款买了一套90平的房子,几年后客户因为种种原因交不起房贷,跟房地产商协调后,就将原本90平米的房子换成一套30平米的房子,后面客户的房贷也不用再交了,这就是减额交清。

如果计算一下现金流,年缴有压力但月缴还是可以承担的,那么就最好不要用减保,而是改变缴费方式,如把年缴改成月缴、季缴、半年缴等,部分保险公司的部分产品缴费满一年可以变更缴费方式。

需要注意的是,投保人一定要事前咨询保险公司,不同的保险公司或保险产品在减保条例上的规定也会有所不同。

家里突然出现变故,之前规划好的保单支出未来长时间都不能负担不起的情况下,才会建议大家选择。如果只是一时的拮据和困难,建议还是优先选择保单自动贷款及复效等方式解决,毕竟当初的保额是按照实际情况量身定制的,减少后很可能不能满足未来的需求。

为了尽可能的避免保费断缴的情况发生,我们应该在规划保险预算时就考虑到自身的经济基础和现金流能力。

在满足自身需求的基础上,不冒进的选择超出自己的支付能力的保额,也尽量不要影响其他项目的支出。

保费的支付一旦遇到危机,不少投保人都无所适从,有些只能放弃缴费,任保单自生自灭。那如何设计合理的保费支出,这是个case by case的问题。每个家庭的情况都不同,一定要结合自身情况并且请理财顾问进行针对性的指导,所以选择一个好的保险顾问至关重要。

正因为生活中有很多担忧我们才需要买保险,只有正视问题才能解决问题,只要愿意去想,办法总比困难多。

家里突然出现变故,之前规划好的保单支出未来长时间都不能负担不起的情况下,才会建议大家选择。如果只是一时的拮据和困难,建议还是优先选择保单自动贷款及复效等方式解决,毕竟当初的保额是按照实际情况量身定制的,减少后很可能不能满足未来的需求。

希望大家都能通过理性的思考,专业的规划,将财富守住,与家人一起共享财富的硕果!

大家在产品挑选、港险投保、开户缴费或出险理赔上有任何问题,都欢迎添加HDO1045进行咨询。

我们有专业团队和您做具体沟通,可以为您量身定制保险计划书,全程协助您完成投保缴费,帮助您更好管理自己的保单。