- 手机:

- 15118774693

- 电话:

- 400-525-3800

- 邮箱:

- 53117741@qq.com

- 地址:

- 佛山市禅城区岭南大道北131号三座1605房

银行存款利率持续走低。数据显示,6月银行整存整取3个月期的平均利率已降至0.949%,跌破了1%这一关键关口。同时,中长期存款利率也全面步入“1”时代。

在此背景下,今年以来,银行理财市场呈现出规模扩大、结构优化的良好态势。随着“存款搬家”现象的再度出现,哪些理财产品能够脱颖而出成为投资者的“新宠”?投资者在进行理财配置时,又该注意哪些问题?

7月23日,据融360数字科技研究院发布的6月银行存款利率报告,中长期利率全面进入“1”时代,3个月期限的银行存款平均利率相比前一个月下跌5.5个BP,最低至0.949%。

与此同时,国有大行3年期大额存单利率普遍跌破2%。中小银行虽然试图凭借稍高的利率吸引储户,但在市场的大趋势下,其利率优势也在逐渐收窄。

有分析指出,6月银行存款利率继续走低,众多中小银行相继跟进调整。在利率市场化改革持续推进的背景下,伴随贷款市场报价利率(LPR)持续下行,银行净息差承受的压力日益增大,存款利率下降可能成为中长期趋势。

有着多年储蓄经验的李先生,就深刻地感受到了这一变化带来的冲击。今年当他的一笔定期存款到期,准备续存时,却被银行给出的利率惊到了。“我之前存的3年期定期存款,利率还在2%以上。这次去问,居然降到了1.5%左右。”李先生说道。

在低利率的环境下,越来越多的投资者开始重新审视自己的理财规划。他们不再满足于银行存款那微薄的利息,纷纷将目光投向其他理财渠道。

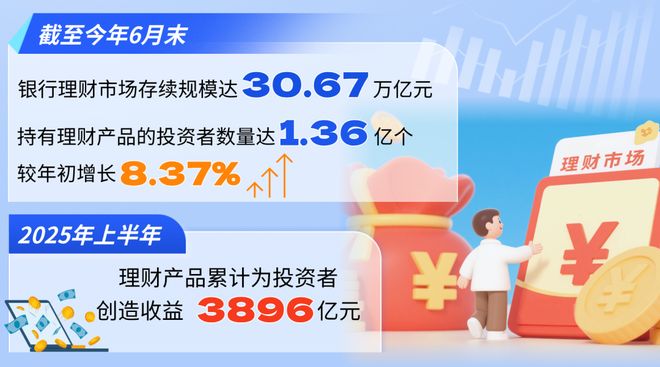

在存款利率不断下行的同时,银行理财市场却呈现出一片繁荣的景象。7月25日,银行业理财登记托管中心发布了《中国银行业理财市场半年报告(2025年上)》。

数据显示,截至2025年6月末,全国银行理财市场存续规模为30.67万亿元,较年初增加2.38%,同比增幅为7.53%。越来越多的资金从银行存款中流出,“存款搬家”现象愈发明显。

王女士在对比了银行存款与理财产品的收益后,选择将到期的30万元资金投入了一款理财产品,“我选的是某银行发行的混合型理财产品,预期年化收益率能达到4.2%左右,比目前大额存单利率高出近3个百分点。虽然这类产品会有一定的波动风险,但通过分散配置和长期持有,整体收益还是比单纯存钱更具有吸引力。”

普益标准数据显示,截至今年6月末,现金管理类产品的存续规模为6.88万亿元,较去年12月末的7.31万亿元下降逾4300亿元;平均年化收益率为1.54%,较去年年底下降33个基点。

与此同时,“今天买、明天就能赎”的日开型理财产品却迎来了爆发式增长。截至6月末,该类产品存续规模已达10.92万亿元,存续产品达5200款,今年以来平均年化收益率为1.8769%,成为理财市场的“新宠”。例如交银理财稳享固收精选日日开、招银理财招睿活钱管家(添金)1号A款类产品,起购金额普遍1元起,赎回一般T+1到账,不收申赎费。

为了吸引更多投资者,银行和理财公司纷纷推出新举措,在产品创新、费率调整等方面发力。

在产品创新上,理财公司推出了多种类型的产品,以满足不同投资者的需求。例如,针对追求流动性的投资者,推出了最短持有期理财产品,这类产品流动性接近存款,但收益更高,成为了许多保守型投资者替代活期存款的首选。

在费率调整方面,自2024年下半年以来,多家理财公司已对部分产品费率进行减免。目前,多家理财公司宣布部分理财产品实行优惠费率,甚至华夏理财、光大理财阶段性将部分理财产品优惠费率降至0,以提高产品的吸引力。

在“存款搬家”浪潮下,买理财不像以前存款那样保本保息,收益可能有涨有跌。对于习惯了存款安全感的普通投资者,现在理财最需要注意什么?有什么比较稳妥的方法来打理这笔“搬家”的钱?接受金融投资报记者采访的金融行业研究员给出了他们的答案。

在存款利率持续下行的趋势下,“固收+”产品成为当前理财市场的热门选择。这类产品通过“固收打底+权益增强”的配置策略,在控制风险的同时,具备一定收益弹性,能够较好平衡波动与收益,契合投资者在低利率环境下对稳健增值的需求。含权理财产品规模也呈现扩容态势。随着净值化转型不断深化,投资者对混合类、权益类产品的接受度逐步提升,加之资本市场改革与长线资金入市政策推动,权益资产估值中枢有望抬升,为理财机构通过港股基石投资、网下打新等途径增配权益资产提供窗口。此外,养老与ESG主题产品凭借制度完善与政策红利,正成为差异化竞争的新赛道,吸引了关注长期价值与社会责任的投资者。

对于习惯存款保本特性的普通投资者,当前理财需首要关注风险与自身承受能力的匹配。建议以“固收打底+权益增强+另类分散”的配比构建多元资产组合,通过配置REITs、黄金等低相关性另类资产来分散风险,同时,应该优先选择定期披露持仓、透明度高的产品,以规避信用过度下沉的标的。

在资金配置上,可采用“三笔钱”框架:短期资金(1年内)配置短债、同业存单理财以保障流动性;中期资金(1—3年)选择混合型产品追求稳健收益;长期资金(3年以上)可布局权益资产或养老主题产品获取长期增值。此外,建立“季度检视+年度再平衡”机制,当资产占比偏离预设区间时及时逆向调整,临近资金使用节点提前降低权益比例,借助“安全垫”机制控制止盈止损,避免因短期波动作出情绪化决策。

从当前的情况来看,随着存款利率的走低,居民的“存款搬家”效应比较明显,不少居民的资金开始从存款转向了理财。当前流入较多的产品依然是存款替代性较高的货币市场基金,因为货币市场基金的流动性及风险水平类似于活期存款,但收益率明显具米乐 登录入口有优势。当前货币市场基金的七日年化收益率依然在1.1%到1.8%区间;其次就是各商业银行的理财子公司推出的固定收益类理财产品,其年化收益率依然在3%左右。另外就是短期债券基金、公募REITs等,都是“存款搬家”的主要去向。

当前银行机构面临较大经营压力,需要调整负债端的成本,存款利率走低是必然结果。居民在这一趋势面前,需要寻找替代投资机会。相对而言,与资本市场相关联的理财产品、公募基金产品就是很好的替代投资品种。

目前银行理财子公司推出的产品都是净值型产品,资产、资金在同一个产品中封闭运行、独立核算,其收益随市场的变化而变化。这在老百姓眼里,就是“保本保息”条款的弱化或取消。这种模式实际上是公募基金自面市以来一直采取的标准模式。银行存款的“保本保息”是银行作为金融企业对负债端支付的刚性融资成本,而理财产品、公募基金投资标的是资本市场产品,收益率会随着基准利率环境、债券收益率曲线变化、股票市场走势的变动而变化。

对于普通老百姓来讲,面对当前的低利率环境,首先要降低对理财收益的预期,结合自身的风险收益米乐 登录入口特征及资金使用安排,选择与自身风险承受能力、资金使用期限相匹配的产品。其次,依据循序渐进的思路,从自己熟知的存款产品往理财产品、公募基金领域尝试性介入,在熟悉各类产品的买卖手续、申购赎回规则及净值走势规律的前提下,逐渐探索承担一定的净值波动风险但收益相对较高的品种,进行分散化投资。